현재 위치 :뉴스

삼성중공업, 공모채는 아직?...CP·전단채 발행 타진

출처:bada.ebn 편집 :编辑部 발표:2023/05/12 17:28:58

NICE신평, 삼성重 CP·전단채 '본평가'..A3 부여

5월 사모채 만기 차환용...400억+α 전망

ⓒEBN

ⓒEBN삼성중공업이 기업어음(CP)과 전자단기사채(이하 전단채) 발행을 타진한다. 최근 신용등급 상향 기대감이 커지면서 8년 만의 공모채 복귀전이 예상됐지만, 조달 방법이나 금리 면에서 상대적으로 유리한 CP와 전단채로 가닥을 잡는 모양새다.

12일 관련 업계에 따르면 삼성중공업은 최근 CP와 전단채 발행을 위해 NICE신용평가(이하 NICE)에 등급을 의뢰했다. NICE는 본평가를 통해 삼성중공업 CP와 전단채에 대해 각각 A3의 등급을 부여했다. 본평가란 해당 채권을 발행하려는 기업이 신용평가사에 등급 의뢰시 실시되는 평가다.

정확한 발행 규모는 아직 알려지지 않았다. 이달 26일 400억원(금리 3.80%)의 사모 회사채 만기가 찾아오는 점을 감안할 때 이를 차환하는 수준이거나 하반기 운영 자금을 더 확보하는 차원에서 발행 규모가 정해질 것으로 예상된다. 삼성중공업은 올해 총 1740억원 어치의 채권 만기가 도래하는 가운데 대부분 상반기에 몰려 있고, 하반기에는 만기 채권이 없다.

삼성중공업의 CP 발행은 2022년 4월 이후 약 1년 여 만이다. 전단채도 작년 9월 이후 8개월 만의 추진이다.

이번 발행을 앞두고 삼성중공업의 신용등급 상향 가능성이 커지면서 일각에선 공모채 복귀전을 기대하는 시각이 적지 않았다. NICE는 최근 삼성중공업의 장기 신용등급을 BBB(긍정적)으로 평가했다. 등급 전망이 '긍정적'이라는 건 짧게는 6개월, 길게는 2년 이내 등급 상향이 가능하단 의미다.

삼성중공업 공모채는 2015년 2월, 3년 만기의 단일물로 5000억원을 발행한 게 마지막이다. 불리한 영업환경 탓에 자금난이 지속됐고, 그로인해 신용등급이 2년 사이 AA0에서 BBB+로 떨어지면서 삼성중공업은 더이상 공모채 시장을 찾지 않았다. 대신 CP, 전단채 등 단기성 자금으로 급전을 충당해왔다. 이들은 보통 만기가 1년 미만이다.

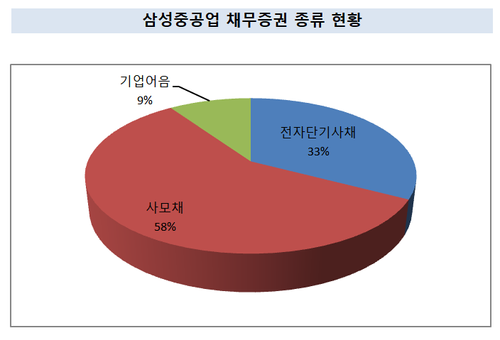

작년 말 기준 삼성중공의 채무증권 발행 규모는 총 1조 3618억원으로 모두 사모채와 CP, 전단채 등으로 구성돼 있다. 사모채가 전체 채권의 58%를 차지하고 있고 전단채와 CP가 각각 33%, 9%를 기록 중이다. 차입구조가 전반적으로 단기화 돼 있다는 의미다.

ⓒ금융감독원 전자공시

ⓒ금융감독원 전자공시등급 상향 가능성이란 호재가 있음에도, 삼성중공업이 다시 초단기물인 전단채와 CP로 자금을 충당하는 건 조달의 수월함 때문으로 보여진다. CP와 전단채는 단기적 재무 부담이 불가피하나, 공모채와 달리 증권신고서를 제출하지 않아도 되고 수요예측도 거치지 않아 공모채 보단 발행 자체가 수월하다. 투자자도 미리 확정할 수 있는 이점이 있다.

금리 면에서도 유리하다. 작년부터 계속된 고금리 기조로 공모채 금리가 치솟으면서 고금리 채권으로 분류되는 CP와 전단채와 비교해 큰 차이가 없어졌다. 한국예탁결제원 세이브로에 따르면 삼성중공업 CP와 전단채 등급인 A3의 금리는 7.43%, 9.19% 이고, 11일 기준 삼성중공업 신용등급(BBB0)급의 3년물 회사채 금리는 9.05% 다. 공모채라고 해서 금리 메리트가 있다고 보긴 어려운 수준이다 .

다만 삼성중공업이 어떤 종류로 차환 발행에 나선다고 해도 이자비용 상승은 불가피해 보인다. 차환될 26일 만기 도래하는 채권은 2021년 비교적 저금리 속에 발행된 사모채로, 조달 금리가 3.8%에 불과하기 때문. 현 A3등급 CP와 전단채 금리인 7.43%, 9.19%를 대입하면, 최소 3%에서 5%포인트(P) 이상의 이자 비용 상승이 예상된다.